红星资本局1月8日消息,昨日,口子窖(603589.SH)交出了白酒行业首份2025年业绩预告,预计公司2025年归母净利润“腰斩”,为6.62亿元至8.28亿元,同比减少50%至60%,创下口子窖上市以来最大年度净利润跌幅。

值得注意的是,2025年前三季度,口子窖归母净利润为7.42亿元,如果全年利润为6.62亿元,意味着公司在第四季度出现亏损,这将是口子窖上市以来首次亏损。

今日,口子窖股价下跌0.92%,报30.04元/股;2025年全年,公司股价下跌超20%。

对于口子窖的业绩震荡,酒业分析师肖竹青认为,口子窖长期依赖“大商制”,导致厂家对渠道的掌控力弱。此外,口子窖高端化的“兼系列”品牌力不足以支撑600元以上的激烈竞争。

口子窖预计净利“腰斩”

实控人之一曾套现超3亿元

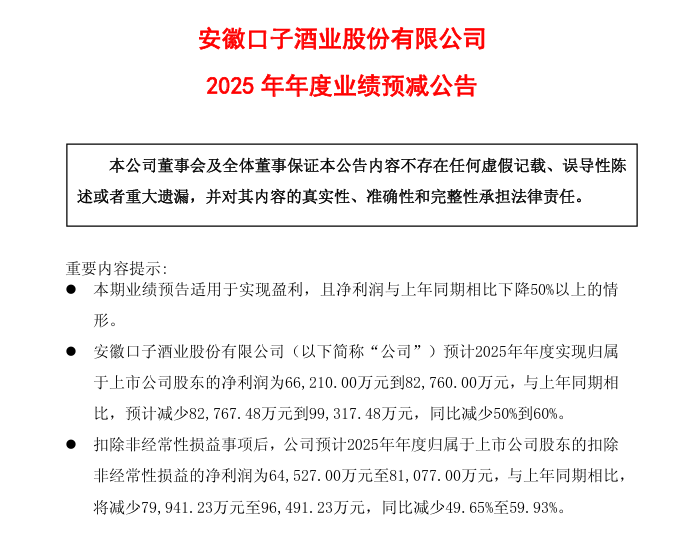

1月7日晚间,口子窖发布2025年年度业绩预减公告,预计2025年归母净利润为6.62亿元至8.28亿元,同比减少50%到60%;扣非归母净利润为6.45亿元至8.11亿元,同比减少49.65%至59.93%。以上预告数据仅为初步核算数据,具体准确的财务数据以公司正式披露的2025年年度报告为准。

根据口子窖历年年报,即便选取预减区间最低值,2025年净利跌幅也将创下口子窖自上市以来最大年度净利润跌幅。

图片来源:口子窖公告截图

图片来源:口子窖公告截图对于业绩预减的主要原因,口子窖在公告中称,主要系报告期内白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,核心利润来源高端窖产品销量大幅下滑,导致营业收入减少;同时为保证公司运营及市场持续投入,管理费用、销售费用下降幅度均小于营业收入下降幅度,致利润总额下降幅度较大。

对于高端产品收入下滑,口子窖在2025年半年报中已有提及。2025年上半年,公司营收同比下滑20.07%,营收变动主要系公司高档产品销售收入减少。

2024年初,口子窖制定了未来3年发展目标,包括实现销量翻番,尽快达成“百亿口子”目标。不过,从业绩表现来看,口子窖距离百亿营收目标仍有距离。

2024年,口子窖“增收不增利”,实现营收60.15亿元,同比增长0.89%;归母净利润同比减少3.83%,为16.55亿元。

2025年,口子窖营收、利润均下滑,前三季度实现营收31.74亿元,同比下降27.24%;归母净利润为7.42亿元,同比减少43.39%。其中第三季度降幅较大,实现营业收入为6.43亿元,同比下降46.23%;归母净利润为2696.51万元,同比减少92.55%。

如果口子窖2025年归母净利润为预减公告中的低值,即6.62亿元,则意味着公司第四季度出现亏损,这将是口子窖上市以来首次净利润亏损。

公司股价在2025年也出现下滑,全年跌幅超20%。与此同时,公司实控人之一刘安省大笔减持套现。2025年8月,口子窖公告披露,刘安省因自身资金需求,通过大宗交易减持1000万股公司股份,减持金额达3.29亿元。

分析师:长期依赖“大商制”

对渠道的掌控力弱

2015年6月,口子窖以“兼香型白酒第一股”的身份登陆上交所,是全国第17家、安徽第4家白酒上市企业,与古井贡酒(000596.SZ)、迎驾贡酒(603198.SH)、金种子酒(600199.SH)并称“徽酒四朵金花”。

在竞争中,口子窖一度凭借兼香型白酒特色、大商制模式(由经销商主导的营销模式)等稳坐“徽酒四朵金花”的第二把交椅。上市首年,口子窖实现营收25.84亿元,归母净利润6.05亿元,成为徽酒阵营中业绩仅次于古井贡酒的潜力股。

2017年至2021年期间,口子窖稳坐“徽酒老二”位置。2022年,迎驾贡酒以3.7亿元营收优势超越口子窖,此后口子窖业绩始终落后于迎驾贡酒。

2025年前三季度,古井贡酒、迎驾贡酒、金种子酒的营收分别为164.25亿元、45.16亿元、6.28亿元,口子窖31.74亿元的营收仍然排名第三。

2025年7月,口子窖曾在2025年度“提质增效重回报”行动方案中提及,2025年度,白酒产业发展整体承压。口子窖重点在市场建设、品牌建设、效能建设三个方面发力,市场建设上,提升经销商公司化管理水平和市场运作能力;品牌建设方面,线上构建网络营销矩阵,线下在重点市场举办特色活动;效能建设方面,数字化营销平台上线运营,建立了横向协同的“供-产-销-存”运作体系。

白酒行业分析师蔡学飞表示,口子窖2025年业绩下滑是行业调整的普遍压力与自身战略的深层缺陷共振的结果。

在行业层面,消费分化与渠道变革加剧了市场内卷,品牌集中度进一步提升,竞争门槛不断提高;而在企业自身层面,口子窖面临着产品结构高端化拓展、渠道模式优化、以及品牌升级等多重压力;公司前置性投入较大,费效比降低,综合导致此次业绩震荡。

酒业分析师肖竹青认为,口子窖业绩下滑的根本原因在于其传统的“盘中盘”营销模式已经过时,这种模式通过包场、终端拦截来产生销售,在当前白酒行业环境下已经行不通。

同时口子窖长期依赖“大商制”,导致厂家对渠道的掌控力弱。大商追求短期利润,在产品推新时容易出现惰性,难以适应现代白酒市场扁平化、精细化的渠道趋势。此外,口子窖高端化的“兼系列”品牌力不足以支撑600元以上的激烈竞争,陷入“高不成、低不就”的尴尬境地。

1月8日,红星资本局就战略目标、未来规划等问题联系口子窖,截至发稿尚未得到回复。

(文章来源:红星资本局)配资论坛线上

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

弘益配资提示:文章来自网络,不代表本站观点。